ͦ�^�����Ľ�(j��ng)�N�̂� �ڲ�����ӭ�Ӵ��죿

�v��(j��ng)�L(f��ng)��ѩ˪����܇��(j��ng)�N�̂������^��һ��(g��)���졣

3��12�գ��Ї�(gu��)��܇��ͨ�f(xi��)��(hu��)�l(f��)�����{(di��o)���(b��o)���@ʾ��2024����܇��(j��ng)�N�̵�ӯ��������39.3%����ƽ������19%��̝�p������41.7%�����2023���43.5%������խ�����^2024���ϰ����50.8%��խ��9.1��(g��)�ٷ��c(di��n)��

�c��ͬ�r(sh��)���Ї�(gu��)��܇��ͨ�f(xi��)��(hu��)Ҳָ�����M��2024�꣬��܇��(j��ng)�N���ձ���ɻ�ӽ�ȫ���N��Ŀ��(bi��o)��������܇�I(y��)��(w��)̝�p���ۣ���܇��(j��ng)�N�����扺����δ�@�����ơ�

���L(f��ng)�С��^�����Ľ�(j��ng)�N�̂�

2024�ꌦ(du��)����܇��(j��ng)�N�́��f���dz�M����(zh��n)��һ�ꡣ

�^ȥһ���У��Ј�(ch��ng)��(j��ng)��(zh��ng)��ǰ���ң��r(ji��)���(zh��n)�l�l(f��)����Ʒ�� ���ԃr(ji��)�Q���� �IJ���ʹ�����C(j��)�S�ͽ�(j��ng)�N������(r��n)ˮƽ�½���

��(j��)�Ї�(gu��)��܇��ͨ�f(xi��)��(hu��)�l(f��)����2024���ϰ���ȫ��(gu��)��܇��(j��ng)�N�������r�{(di��o)���(b��o)���@ʾ���ϰ��꽛(j��ng)�N�̿��w�M��ȵ÷֞�69.7�֣��^֮ǰ������@�½�����Ҫ���F(xi��n)����܇�r(ji��)���(y��n)�ص��죬�Ј�(ch��ng)�r(ji��)���y���S������ȱ�����m(x��)�ԣ����ۺ͉���ȕr(sh��)�аl(f��)������ʹ��(j��ng)�N�̽�(j��ng)�I(y��ng)�����Ӵ�����(j��ng)�N��̝�p����̝�p߅����

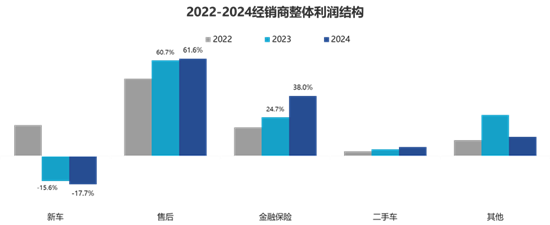

�v�^����(g��)2024�꣬��܇�N�ۇ�(y��n)��̝�p�Գɞ齛(j��ng)�N�����R����Ҫ���}֮һ������(j��)2024��ȫ��(gu��)��܇��(j��ng)�N�������r�{(di��o)��Y(ji��)�����ڽ�(j��ng)�N�̵�ë����(g��u)���У���܇���ۺ�ͽ��ڱ��U(xi��n)��ë��ؕ�I(xi��n)�քe��-17.7%��61.6%��38.0%����܇�N��ë��ؕ�I(xi��n)�Ԟ�ؓ(f��)��(sh��)��

ȫ��(gu��)����(li��n)��܇��(j��ng)�N���̕�(hu��)��(du��)27��(g��)Ʒ��չ�_���{(di��o)���@ʾ��2024��һ���ȃr(ji��)��ƽ������������26.26%�����˾����Y�������ͽ������Y�ɱ�����(j��ng)�N�̲��ò��̓r(ji��)����܇�v���γ��� ���u��Խ�̝࣬��Խ�ࡱ �Đ���ѭ�h(hu��n)��

�c��ͬ�r(sh��)����扺��Ҳ��(j��ng)�N�̂�����ԡ��Ї�(gu��)��܇��ͨ�f(xi��)��(hu��)�l(f��)����2024��7 �·� ����܇��(j��ng)�N�̎�桱 �{(di��o)��Y(ji��)���@ʾ��2024��7�·���܇��(j��ng)�N�̾C�ώ��ϵ��(sh��)��1.50���h(hu��n)������7.1%��ͬ���½�11.8%�����ˮƽ̎�ھ��侀λ�á��ߎ�治�Hռ���˴����Y��߀�����˂}(c��ng)��(ch��)�ɱ���܇�v�Hֵ�L(f��ng)�U(xi��n)��

���@�ӵ������£���(j��ng)�N���˾W(w��ng)���ƬF(xi��n)������l����

2024�꣬���օ^(q��)���ԵĽ�(j��ng)�N�����^��I(y��)���^����ؔ(c��i)��(w��)Σ�C(j��)�����������܇Ʒ���ϵ겻�ò��P(gu��n)�Tͣ�I(y��)�����磬���K�}��ɭ�L(f��ng)���F(tu��n)������?li��n)��г?0��4S�ꡢ��25��(g��)����Ʒ�ƣ����Ʊ��ף��ϰ�ʧ(li��n)���V�|�|ݸ���W���F(tu��n)��ȫ��(gu��)�ټѽ�(j��ng)�N�̼��F(tu��n)��������40�ҵ꼯�w�Bҹ��·��

�Ї�(gu��)��܇��ͨ�f(xi��)��(hu��)���ؕ��L(zh��ng)�ɌW(xu��)�t���A(y��)Ӌ(j��)��2024��ȫ���˾W(w��ng)��4S�ꔵ(sh��)�����_(d��)��4000�ҡ�

�ڴ˾ք�(sh��)�£��ИI(y��)��(n��i)���F(xi��n)�˲����|(zh��)����܇��(j��ng)�N�̴��ڱ�Ҫ�Ե�����

���F�U(xi��n)����(j��ng)�N��ģʽ���Գ��m(x��)��

�@Ȼ�����Ј�(ch��ng)��(j��ng)��(zh��ng)���漤���Լ�����Դ��܇��������Ĵ��£���(j��ng)�N�̂��y(t��ng)��ӯ��ģʽ�����R��ǰ��δ�е�����(zh��n)��

�L(zh��ng)���ԁ�����܇�N��һֱ�ǽ�(j��ng)�N�̵���Ҫӯ����Դ֮һ��������@һ��K������(r��n)���g����(y��n)�؉��s��

��(d��ng)Խ��Խ��ķ����J(r��n)����܇�Ј�(ch��ng)׃���Ŀ��^���ؼӄ�����܇��(j��ng)�N�̵Ľ�(j��ng)�I(y��ng)�������w����܇�J(r��n)�飬�S���Ј�(ch��ng)�İl(f��)չ�����y(t��ng)��4S��ģʽ����ͬ�ӱ�¶���T�����}��

һ���棬�߰����\(y��n)�I(y��ng)�ɱ���������(ch��ng)�����U���ˆT���Y���O(sh��)��S�o(h��)�ȣ��o��(j��ng)�N�̎����˳��ص�ؓ(f��)��(d��n)����һ���棬�Ј�(ch��ng)��(j��ng)��(zh��ng)���ң���Ʒ��֮�g��ͬ�|(zh��)����(j��ng)��(zh��ng)ʹ�ý�(j��ng)�N���ڃr(ji��)��Մ����̎���ӄ�(sh��)���y�ԫ@����������(r��n)��

���⣬���M(f��i)��ُ(g��u)܇��(x��)�T�ĸ�׃���羀��ُ(g��u)܇�������d��Ҳ��(du��)���y(t��ng)��(j��ng)�N�̵��N��ģʽ����˛_����

�ĘI(y��)��(w��)�Ƕȁ������挦(du��)���y(t��ng)ӯ��ģʽ����������(j��ng)�N�̂������_ʼ�����D(zhu��n)��֮·�����ۺ��ڵ������I(y��)��(w��)���棬��(j��ng)�N�̼Ӵ���Ͷ�����ȣ��������@Щ�I(y��)��(w��)��ӯ��������2024�꣬��(j��ng)�N���ۺ��K������ռ������ı�����u������

�DԴ���Ї�(gu��)��܇��ͨ�f(xi��)��(hu��)

��(j��)Ϥ���S����ͽ�(j��ng)�N�̼��F(tu��n)Ͷ���k�����ģ������_չ�k���I(y��)��(w��)��������ȡƷ�Ƶ깲���S���YԴ�ķ�ʽ���Խ��ͳɱ������Ч�ʡ�ͬ�r(sh��)����(j��ng)�N�̂�߀�e�O��չ�ۺ�I(y��)��(w��)��߅�磬ץס��܇ϴ�o(h��)�����ݵ����M(f��i)������m(x��)���L(zh��ng)���Ј�(ch��ng)�C(j��)����

���⣬����ֵ��ע����ǣ�2024���ԁ������F(xi��n)������Դ��܇Ʒ���D(zhu��n)�������(j��ng)�N��ģʽ���E��

���磬1��9�գ�����Ϣ�Q����߸��܇�����{(di��o)�������wϵ������m(x��)�P(gu��n)�]ֱ�I(y��ng)�꣬������(j��ng)�N���T�ꡣ��(du��)�ˣ��˕r(sh��)��߸��܇�ؑ�(y��ng)����ֱ�I(y��ng)��̎���{(di��o)���A�Σ������T���P(gu��n)�]�����������\(y��n)�I(y��ng)����

�o��(d��)��ż��ȥ��5�£�����Ϣ�Q���S������ֱ�I(y��ng)ģʽȫ���D(zhu��n)׃?y��u)�?j��ng)�N��ģʽ���˕r(sh��)һλ�ӽ����S������ʿ�����P(gu��n)ý�w�_�J(r��n)���@һ��Ϣ������ʾĿǰ����ģʽ�D(zhu��n)�Q����ɡ�

��(j��)�˽⣬Ŀǰ���S����ֱ�I(y��ng)�T������D(zhu��n)�����˽�(j��ng)�N���T�꣬�H�ڱ��ϏV���������ٲ���ֱ�I(y��ng)�T�꣬�����Ϻ��^(q��)ֱ�I(y��ng)�T������ҡ�ģʽ׃������Ӱ��N�ۣ��D(zhu��n)����Ľ�(j��ng)�N���T���cֱ�I(y��ng)�T���܇�̓r(ji��)��̓�(y��u)�ݴ�ʩ��������һ�¡�

���⣬2023��С�i��܇�l(f��)��ľ��Ӌ(j��)�������{(di��o)��ֱ�I(y��ng)���ڙ�(qu��n)���˃ɷN����ģʽ�ı�����Ӌ(j��)���ý�(j��ng)�N��ģʽ����Qֱ�I(y��ng)ģʽ��

С�i��܇�����S������߸��܇�Ľ�(j��ng)�N��ģʽ�D(zhu��n)׃?y��u)�����Դ܇��������ģʽ�x�����ṩ���µ�˼·��Ҳ�˂������˽�(j��ng)�N��ģʽ������Դ��܇�I(l��ng)��ĝ�����

�M�����R�T������(zh��n)����2025����܇��(j��ng)�N��Ҳӭ����һЩ�l(f��)չ�C(j��)����

�S�� �����¡� ���ߵij��m(x��)���M(j��n)���ÓQ�Ј�(ch��ng)�ĝ������M(j��n)һ��ጷš��ÓQ��Ⱥ�ɞ�ُ(g��u)܇�������@�齛(j��ng)�N���ṩ���µ��Ј�(ch��ng)���g����(j��ng)�N�̿���ᘌ�(du��)�ÓQ�Ñ��������ṩ���ӂ�(g��)�Ի��ķ���(w��)�������܇�u(p��ng)�����ÓQ�a(b��)�N��һվʽُ(g��u)܇�ȣ�������������ÓQ�Ñ���

���P(gu��n)��

- 2025���Ї�(gu��)��܇�a(ch��n)Ʒ�|(zh��)��څ��(sh��)��Մ��(hu��)�ھ��e�k

- ��(j��ng)�N�̽�(j��ng)�I(y��ng)�Љ� �e�O�D(zhu��n)�Ͳ�������Դ�ȘI(y��)��(w��)

- ȫ��(gu��)�����܇��(j��ng)�N��Ҳ����ס�ˣ��Kֹ����

- �r(ji��)���(zh��n)�� ��܇��(j��ng)�N��ʧ�ء�ӯ̝����

- ������܇��(j��ng)�N�����ܺڿ��� �o���I(y��ng)�I(y��)

- 4����܇��(j��ng)�N�̎��ϵ��(sh��)1.7 λ�ھ��侀����

�����W(w��ng)���䣺

�����W(w��ng)���䣺