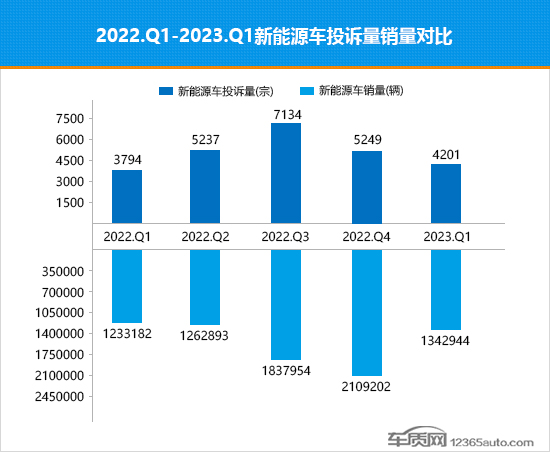

2023��һ���ȟ��N����Դ܇Ͷ�V�N��������

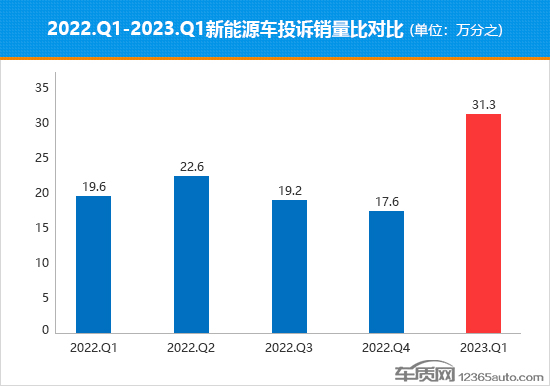

�������I�ȵ�ȱ����܇�aƷ��Ϣ�ռ�ƽ�_܇�|�W�����@ʾ��2023��һ���ȹ������������Դ܇Ͷ�V����Ӌ��4,201�ڣ����������@ʾͬ�ڇ�������Դ܇����늄ӡ���늻�ӡ�����ʽ���N���s��134.3�f�v�����y(t��ng)Ӌ��һ�������N������֧�ε�����Դ܇����214���_�������Ĝʴ_�ԣ�܇�|�W����ֻ�y(t��ng)Ӌ�@214��܇�͵��״�Ͷ�V������Ӌ��ó�2023��һ��������Դ܇Ͷ�V�N���Ⱦ�ֵ���f��֮31.3����ֵ�^2022���ļ��ȵ��f��֮17.6���F������������wͶ�V�N���ȱ��F�����D�

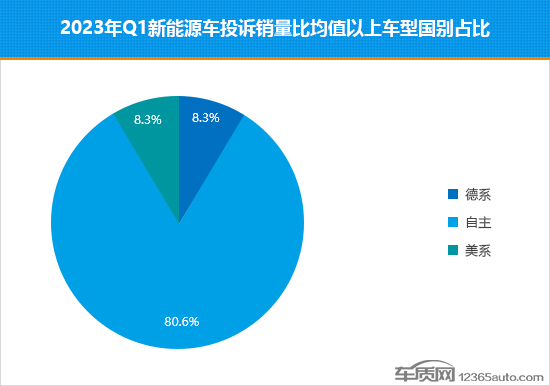

35����N܇��Ͷ�V�N���ȃ�(y��u)��ͬ����ֵ

��������I�ȵ�ȱ����܇�aƷ��Ϣ�ռ�ƽ�_��܇�|�W���á�Ͷ�V�N���ȡ��u�r�wϵ����2023��һ���ȇ�������Դ܇�M�з��������y(t��ng)Ӌ��һ���ȇ�������Դ܇�N����ֵ��6,275�v��ƽ�����N���s��2,092�v���������N������֧�ε�214��܇���й���40��܇���N�����^ԓ��ֵ���ɞ�һ���ȟ��N����Դ܇�͡����У���35��܇�ͱ��F��(y��u)��һ��������Դ܇Ͷ�V�N���Ⱦ�ֵ�f��֮31.3���ڇ��ȟ��N����Դ܇���о߂����õĿڱ����A���aƷ�|����(w��n)���Ա��F���ڇ�����������Դ܇�͡��@Щ���N܇��Ͷ�V�N���Ⱦ��w���F���£�

![]()

�N��Ͷ�V���p�� Ͷ�V�N���ȱ��F������ڵ���

![]()

�Ľ�һ�������������Դ܇Ͷ�V���N��׃�����������w�ʬF���_����đB(t��i)�ݣ�һ���ȵ�Ͷ�V���ѽ�����һ���������c���h(hu��n)���½��s20%�����֮�£�һ��������Դ܇���N���h(hu��n)��ͬ�ӳ��F����»����^2022���ļ����½�36.3%��

![]()

��D��ʾ����һ�������Դ܇����Ͷ�V�N�������w�ʬF���|�����B(t��i)�ݣ����^�B�m(x��)�ɂ�����Ͷ�V�N���Ȕ�ֵ�h(hu��n)���½���2022���ļ��ȵĔ�ֵ����ȵס��S����2023��һ���ȣ�Ͷ�V�N������Ͷ�V�����N���p�p�½�������Ӱ푣���ֵ���������Ͷ�V�N���ȱ��F�ʬF�D���E��

����܇���д���܇Ͷ�V�N���ȱ��F�Ϻ���

![]()

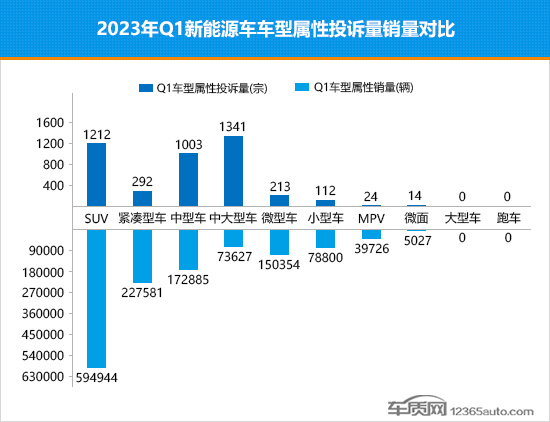

��һ��������Դ܇��܇�͌��Ե�Ͷ�V�����ȿ��Կ������cȼ��܇Ͷ�V���ֲ���ơ�����SUV������܇���д���܇��Ͷ�V��ͻ����ǧ�ڡ�ֵ��ע����ǣ��д���܇�����ȵı��F���^�����������족��һ������Ͷ�V���������L���ɞ�����Դ܇���м���Ͷ�V����ߵ����܇�ͣ���һ���棬�д���܇һ������Ӌ�N������10�f�v���K�⡰���ء���

![]()

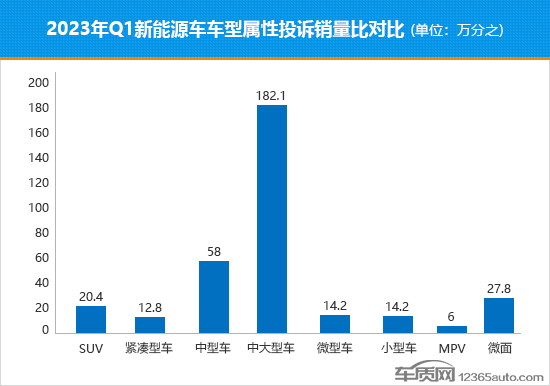

��һ��������Դ܇܇�͌���Ͷ�V�N���Ȕ�ֵ���������д���܇�⣬����܇��Ͷ�V�N���Ȕ�ֵͬ�����@����ȥ��ͬ�ڣ��_���˽�һ���������c�����֮�£�2022���ļ���Ͷ�V�N���Ȕ�ֵ�h(hu��n)���j����С��܇�����������ݴ����D��Ͷ�V�N���Ȕ�ֵ�����vʷ����c�����w���F��Ȧ���c��

�|�����}���l(f��) Ͷ�Vռ�ȳ��m(x��)����

![]()

��һ��������Դ܇Ͷ�V���ռ���п��l(f��)�F���μ����Ն��}Ͷ�Vռ�ȳ��m(x��)���䣬���μ��|�����}��Ͷ�Vռ��ͻ�w���M���^2022���ļ��������16.3���ٷ��c����܇�|�W�����@ʾ��һ��������Դ܇�|�����}Ͷ�V�У���Ӱ��ϵ�y(t��ng)���ϡ��͡����ι��ϡ�Ͷ�V�������^�ߣ���ͻ����500�ڣ�Ͷ�V���������ڲ�������Ʒ�Ƽ�늄�܇�͡�

����Ʒ��ռ�Ȅ�(chu��ng)�vʷ�µ� ��ϵƷ�Ə��K

![]()

2023��һ���ȣ�����Ʒ������Դ܇���܇�͔����^�ϼ����������ӣ���ռ�ȅs�½���9.4���ٷ��c�����֮�£���ϵƷ�Ƶ����܇�͔�����ռ�Ⱦ���������������ռ�������5���ٷ��c��

�������c��

��һ���Ȱ����������Ʒ�����܇�͔������fռ���^����(y��u)�ݣ����бȁ��Ϻ��o������s��δ��A�ң�����9��܇���M���Σ��^2022���ļ�������5�

���w�����܇�ͣ��t��E-QM5�{�衰��Ͷ�V���ijɿ��ε��^�I���ɞ鱾���Ȱ�εġ�����R������2022���Ɍ����W�s܇�Ј��D��������܇�Ј��t��E-QM5�Ј����Fһ·�L�磬�e���M��2023����¾��N��������4000�v+��ˮƽ�����w���F��Ȧ���c��ֵ��һ����ǣ���2022���ļ��������N��ԭ��δ�������v��D9�������ȳɹ��x����Σ�������ǰ�У�ͬ�rҲ�ǰ����Ψһһ��MPV܇�ͣ�����Ͷ�V�N���ȱ��Fֵ�ÿ϶��������ȵ�ϵƷ�ƹ���3��܇���ϰ��ϼ����״��M���εČ��RiX3�͌��Ri3�⣬2022����������е�smart���`#1�������mȻ����ƫ�ͣ���Ͷ�V�N���ȱ��F�^�ϼ��������@���������ٽ��م���

��������������Ʒ�Ʊ��F��(w��n)��������8��܇������c�ϼ��ȳ�ƽ�����У�������܇�����ȵ����w���FҪ������������Ʒ�ƣ�����3��܇���M���Σ��Ҷ�λ�Ӱ��ǰʮ�������^���š�����܇�͌��������ε��ET5�{���ɫ���Ј����F�ɹ��I�ܣ�����������ϼ��ȵĵ�4���������܊�����֮�£��ϼ����z�����x��ε�С�iP7���������m��Ը�ؚw��������������Ͷ�V�N���Ȕ�ֵҲͻ�ƃ�λ�������F���m(x��)�D�

�����W���䣺

�����W���䣺