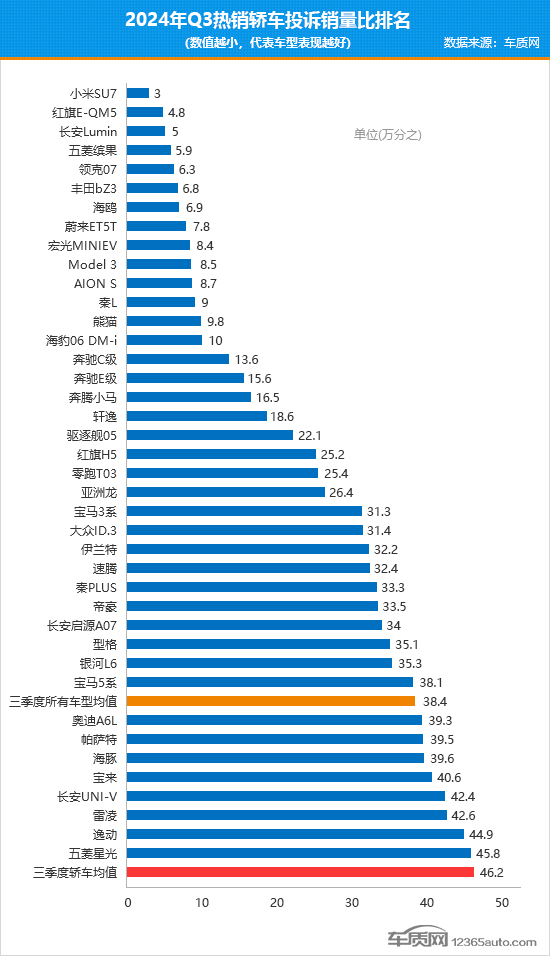

2024�������ȟ��N�I܇Ͷ�V�N��������

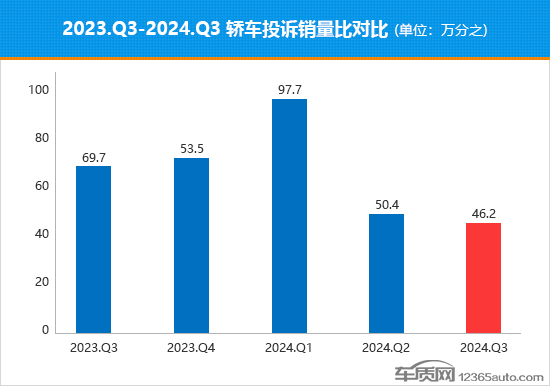

�������I�ȵ�ȱ����܇�aƷ��Ϣ�ռ�ƽ�_܇�|�W�����@ʾ��2024�������ȹ���������I܇��ЧͶ�V23,967�ڡ�ͬ�ڣ����������@ʾ�����I܇�����M��܇���N���s��264�f�v�����w209��܇�͡���_�������Ĝʴ_�ԣ�܇�|�W����ֻ�yӋ�@209��܇�͵��״�Ͷ�V������Ӌ��ó�2024���������I܇Ͷ�V�N���Ⱦ�ֵ���f��֮46.2������ͬ������܇�;�ֵ�����w���F��̎������λ�����^���c�������I܇�f��֮50.4�ľ�ֵ������н��ͣ�����Ͷ�V�N���ȱ��F�����څ�ݡ�

40����N܇��Ͷ�V�N���ȃ���ͬ����ֵ

��������I�ȵ�ȱ����܇�aƷ��Ϣ�ռ�ƽ�_��܇�|�W���á�Ͷ�V�N���ȡ��u�r�wϵ����2024�������ȇ����I܇�aƷ�M�з��������yӋ�������ȇ����I܇�N����ֵ��12,632�v��ƽ�����N���s��4,211�v�������@209��܇���й���54��܇���N�����^ԓ��ֵ���ɞ������ȟ��N�I܇�����У���40��܇�ͱ��F���������ȇ����I܇Ͷ�V�N���Ⱦ�ֵ�f��֮46.2���ڇ��ȟ��N�I܇�о߂����õĿڱ����A���aƷ�|�������Ա��F���ڇ��������I܇܇�ͣ��@Щ���N܇��Ͷ�V�N���Ⱦ��w���F���£�

![]()

�N�����m��ů Ͷ�V�N���ȱ��F���w���

�������I܇��Ͷ�V�����FС���������h���ϝq10.6%����ͬ����̎�������^��ˮƽ�����֮�£��I܇���N��ӭ�������B�q�����_����ȼ����N��������c���h���ϝq13.8%���ѽӽ�ȥ��ͬ��ˮƽ��

�����ȣ��I܇�N���ĭh�ȝq������Ͷ�V�����Ƅ��I܇Ͷ�V�N���Ȕ�ֵ�^�����ȳ��FС�����䣬������һ���������c�����wͶ�V�N���ȱ��F�ʬF�����m��Ä��^��

��܇�ڱ��D�� �д���܇Ͷ�V�N�����Ϻ���

![]()

�������ȸ�܇�͌��Ե�Ͷ�V�����F�������o����܇��Ͷ�V���ٴ����f���h���ϝq10.2%���I����������܇�͌��ԡ���܇������Ͷ�V�����F������L���^�������ϝq42.5%��ˢ�½�һ�������Ͷ�V������o䛡�ͬ�ڣ�С��܇��ΨһͶ�V���h�ȳ��F�����܇�͌��ԣ��^�������½��s30%�����^�����ȸ�܇�͌��Ե��N��׃�������o����܇���д���܇�⣬����܇�͌��Ե��N���h�ȶ����F��ͬ�̶ȵ����L�����У���܇�q�����F�I�ܣ��h���ϝq54.9%��

�����ȣ��H�д���܇��Ͷ�V�N���Ȕ�ֵ�^�����������@���ӣ��o�I܇���wͶ�V�N���ȱ��F���˺��ȡ����֮�£�С��܇��Ͷ�V�N���Ȕ�ֵ���F�_���䣬�c����������½������^��Ť�D���ϼ���Ͷ�V�N�����D���څ�ݡ�

�|�����}ռ��������λ �������}������µ�

�����ȣ��μ��|�����}��ռ�ȳ��m�U���^�����������13.9���ٷ��c���_����һ���������c���ӽ�������8�ɡ����⣬���Ն��}���������}�;C�φ��}��Ͷ�Vռ���^�����Ⱦ������½����e���������}��ռ���ٴγ��F������䣬�ѽ�����λ�����h�Ȝp����8.4���ٷ��c��

����Ʒ�ƪ�ռ���� ��ϵƷ�Ʊ��FǷ��

�������ȇ��eռ�ȁ���������Ʒ���^�m�U����~���h��������5���ٷ��c����ϵƷ�Ʊ�����ռ�ȳ��m�sˮ�����܇�͔����^�����������@�p�١����⣬��������eƷ�Ƶ�ռ���c�ϼ��Ȼ�����ƽ��׃������

�������c��

�ڱ����Ȱ��܇���У�����Ʒ��܇�����f���F���ۣ����ǰ10����ռ��8ϯ���������܇�͵�����Ҳ���^�ϼ����������������wͶ�V�N���ȱ��F���ڶ����ȡ��������Ʒ��܇�͵��L��o�ޣ���ϵƷ��܇�͵ı��F��Щ���M�����⣬������������m�p���⣬����Ҳ���̎�ڰ�������Ρ�

���w����Σ��ȁ��ϱ������ٶȌ��F�I�ܣ�����6��܇���ϰ�������1��λ�Ӱ�ε�7λ��ֵ��ע����ǣ������Ȱ��ǰ10����������Դ܇�ͣ��@�������I܇���Ȱ�����Dz������F�ġ���Ҋ������Դ܇���H���N���������s�����yȼ��܇��Ͷ�V�N���ȱ��FҲ̎�ڃ��ݵ�λ��С��SU7�����ȳɹ��l�ᣬͶ�V�N���Ȕ�ֵ�mȻ�^�ϼ����������ߣ����Ա������^��ˮƽ������Ͷ�V�N���ȱ��Fֵ�ÿ϶������⣬�������ԁ����B�m���x��ε������_���������ȑ{���ɫ���Ј����F�ٶ��Q�����ǰ10����Ͷ�V�N���ȱ��F�^�������M�����@��ϣ�����^�m���֡�ֵ��һ����ǣ�һ���S��bZ3�ڱ�����������u�������ڿڱ���������ñ��F�������j������ε�6λ��ͬ�rҲ�ǰ��ǰ10����Ψһ�ĺ��YƷ��܇�ͣ�Ͷ�V�N���Ȕ�ֵ�ѽ�����λ�������ٽ��م���

�����ȣ����AƷ�ƹ���5��܇�������Σ��^�ϼ��Ȝp��2����ڸ�Խ��Խ�͡��������Y���A�����R������2��܇���ϰ�һ���W�τt�H��1��܇�͡���Ͷ�V�N���ȱ��F�������c��������ȣ��@5��܇�ͻ����ٶ���Щ�˲������У��������YC�����F����Ҫ��һЩ����������ͬ�T����硱���YE�����ɞ����к��AƷ��܇�͵��I�^���⣬�A�����R5ϵ�������mȻ����ƫ�ͣ���Ͷ�V�N���Ȕ�ֵ�c�ϼ��Ƚӽ���ƽ�������Ա��FҪ��������4��܇�͡�

�����W���䣺

�����W���䣺